En México, de acuerdo a información de DENUE, un informe que presenta INEGI, se tienen alrededor de 5.4 millones de unidades económicas, más del 80% de las PyMEs no cuentan con protección ante desastres naturales, demandas civiles o accidentes laborales.

Un seguro PyME no solo protege tus activos, sino también las actividades que realizas al prestar servicios. Aquí te comparto 4 razones básicas para contratarlo:

¿Cuáles son las coberturas que da un Seguro para Pymes

Un seguro para PYMES se caracteriza, por tener una coberturas en paquetes; que son separados por Secciones; en cada una de ellas, engloba una protección, que igual comprende una suma asegurada (mínima y máxima) para cada sección, con un deducible establecido que en algunos casos no aplica. Se clasifican como seguros para PYMES, ya que el riesgo es menor al equivalente de $10 millones de USD.

Razones por la que se debe contratar un seguro PYME

- 1. PARA EL CUMPLIMIENTO DE ORDENAMIENTO LEGAL / MUNICIPAL

- 2. PREVENCIÓN DE PÉRDIDAS POR ROBO

- 3. EVENTOS NATURALES CATASTRÓFICOS

- 4. PARA REQUISITOS MERCANTILES BANCARIOS (CRÉDITOS)

1. Responsabilidad civil actividades e Inmuebles

1.1 🍽️ Restaurantes y negocios de alimentos son responsables ante intoxicaciones por consumo de productos.

Un seguro empresarial cubre estos riesgos y protege tu reputación. Dentro del mercado de seguros, se tienen paquetes estandarizados que se adaptan a cada giro, desde panaderías, restaurantes, venta de comida a domicilio, entre una amplia variedad de negocios, como los que prestan servicios de comedor a empresas

1.2 Cumplimiento normativo🏛️ Muchos negocios deben cumplir regulaciones municipales para operar legalmente.

El seguro empresarial es parte de los requisitos en giros como servicios comerciales, industriales y de alimentos

1.3 🌱Algunas empresas con procesos industriales pueden causar accidentes con impacto ecológico.

Existen coberturas como RC por daño ambiental y RC ecológica que amparan estos casos y que son establecidos por normativa estatal o federal, según sea el caso. Se tiene un paquete especializado para gasolineras que contempla los riesgos inherentes a ese giro, pocas empresas aceptan riesgos de esta naturaleza.

2. Robo

Nuestro País carece de elementos suficiente para contener los robos (desde temas legislativos, corporaciones policiacas, comunidades de alto riesgo) un siniestro puede ocurrir en tránsito, en las oficinas, por los propios empleados, la seguridad es un tema que recae en la administración de la empresa, dando guías y normas para evitar y disminuir sucesos de esta naturaleza, para ello, los seguros PyMES, protegen desde productos terminados, hasta los bienes que son indispensables para el buen funcionamiento de la actividad empresarial.Aquí un listado de las coberturas en esta sección.

- Robo de Mercancía

- Robo de contenido (Son los bienes como: conmutador, impresoras, herramientas )

- Robo de equipo móvil (celulares, computador portátil, tabletas, etc)

- Dinero y valores

- Abuso de confianza

3. Terremoto, erupción volcánica y fenómenos hidro-meteorológicos

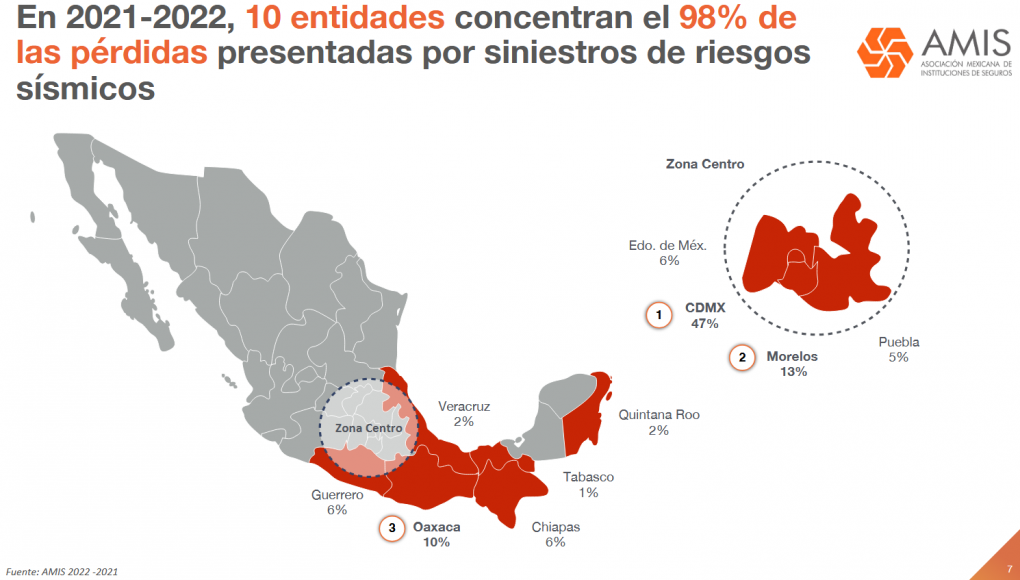

Dentro de esta secciones de Inmueble y la sección de Contenidos, se puede amparar, contra terremotos y erupción volcánica, son eventos, que debido a su naturaleza poco predecible, puede afectar a tu empresa. Para las aseguradoras existe un registro de las entidades con mayor o menor grado de ocurrencia de dichos sucesos, Zona Amis, son : CDMX, Morelos, Edo. de Mex, Puebla, la zona centro del País, es de muy alto riesgo.

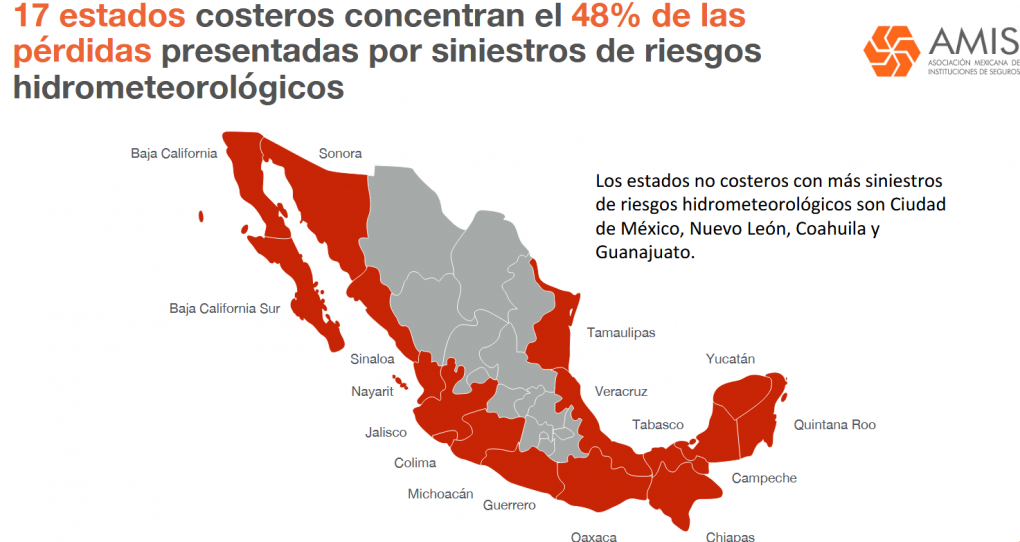

Dentro de este riesgo, también se amparan tanto el bien inmueble y los contenidos, en este rubro, los estados costeros son los más propensos a verse afectados: https://sitio.amis.com.mx/cada-dia-se-pagan-25-mdp-por-siniestros-hidrometeorologicos los Seguros PyMES, dan certeza contra esos eventos.

4. Créditos

Los bancos, solicitan a las empresas, que contraten Seguro PyMES, con la característica de tener un beneficiario preferente y de acuerdo al monto del crédito otorgo, este este un proceso que se sigue por norma.

¿Tú empresa esta protegida?

Conoce cómo un seguro empresarial puede ayudarte a operar con tranquilidad y cumplir tus metas.

FAQ

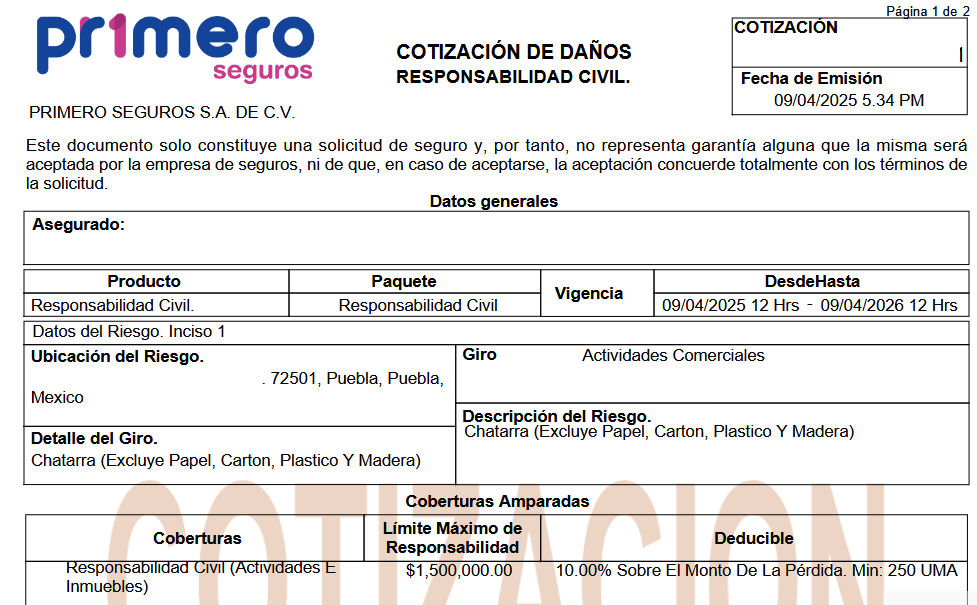

1 ¿Cuánto cuesta un seguro PyME?

- Giro del negocio : Chatarra

- Ubicación : Puebla

- Cobertura / Sección : Responsabilidad Civil

- Limite max de responsabilidad: $1’500,000.

- Deducible: 10 % sobre el monto Min: 250 UMAS

- Para el caso de un negocio de chatarra, puede ser de $7500 +IVA

2 ¿Cuántas secciones debo contratar?

Al menos una sección se tienen que contratar en la mayoría de los casos es el inmueble y en caso de ser arrendatario los contenidos.

3 ¿Qué negocios son rechazados?

Los negocios que evitan aceptar las aseguradoras son: Cartón, Plásticos, Madera, Fábrica de Colchones, Pinturas y Solventes, si deseas conocer sobre un producto en específico, no dudes en enviar un mensaje o vía formulario. Saludos

{kind=link}